“연봉 5천이면 부자 아냐?”

“연봉 3천이면 중산층이지~”

...진짜 그럴까요? 👀

막상 통장에 꽂히는 돈은 생각보다 적다는 거,

첫 월급날 보고 현실자각 하게 됩니다. 🥲

그래서 준비했습니다!

✅ 연봉 3,000만 원부터 1억까지

✅ 실제 세후 실수령액 총정리표

✅ 2024~2025년 세율 기준으로 리얼 분석

읽고 나면!

"내가 이 돈으로 어떻게 살아야 하는지" 플랜 바로 잡을 수 있어요.

지금 바로 확인하세요! 🔥

📋 연봉 vs 실수령액, 왜 이렇게 차이가 나나요?

✔️ 월급에서 빠지는 대표 항목

- 국민연금

- 건강보험 + 장기요양보험

- 고용보험

- 소득세 + 지방소득세

✅ 특히 **4대보험+세금으로 월급의 10~13%**가 사라집니다.

이걸 고려 안 하면 '연봉 착시' 빠지기 딱 좋아요.

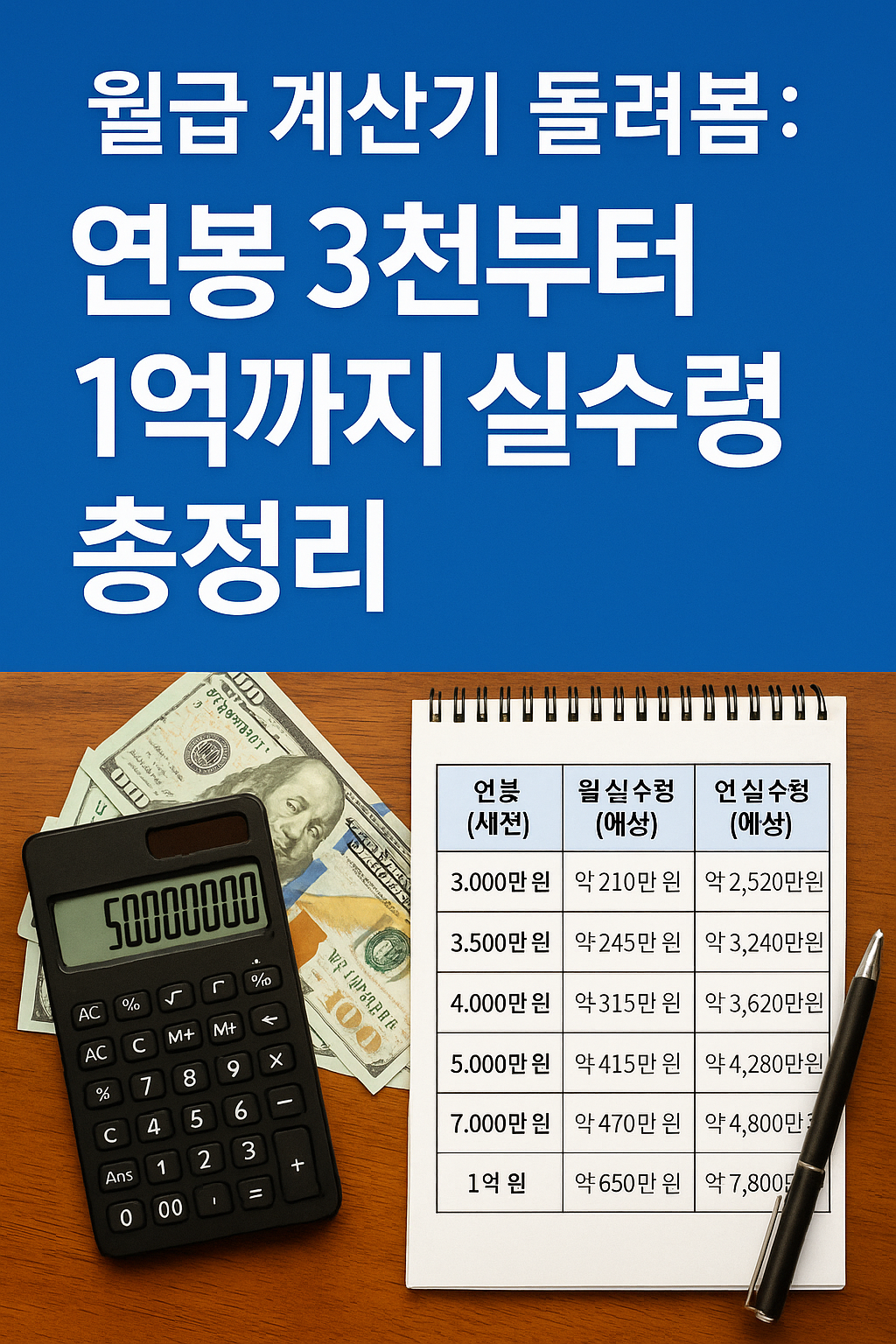

📊 연봉별 실수령액 총정리표 (2024년 기준)

💬 “연봉 1억이지만, 실수령은 650만 원대”

이 현실, 처음 보면 충격입니다.

😱 세후 체감 월급, 왜 더 작게 느껴질까?

✔️ 고정 지출 반영 후 실사용 가능 금액↓

- 월세/관리비 → -70만 원

- 식비/교통비 → -40만 원

- 통신비/보험료 → -20만 원

- 기타 생활비/저축 → 별도

✅ 현실적으로

- 연봉 3천: "한 달 100~150만 원 느낌"

- 연봉 5천: "한 달 200만 원대 자유 자금"

- 연봉 1억: "한 달 350만 원대 자유 자금"

💬 "연봉은 ‘구색’이고,

진짜는 세후 + 고정지출 뺀 ‘남는 돈’입니다."

🧠 연봉별 전략, 이렇게 짜야 한다!

💬 "세후 소득 기준으로 재테크 전략을 세워야

진짜 자산이 쌓입니다!"

✅ 요약 리스트 – 월급 계산기 돌린 현실 정리

- 연봉 3천 → 월 실수령 210만 원 수준

- 연봉 5천 → 월 실수령 350만 원대

- 연봉 1억 → 월 실수령 650만 원 전후

- 세후 기준 지출+저축 전략 필수 설계!

💬 마무리 – 연봉보다는 ‘남는 돈’을 봐야 합니다

연봉은 환상, 실수령은 현실.

진짜 중요한 건

👉 "세후 남는 돈으로

내 삶을 어떻게 설계할까?"

하는 겁니다.

📌 연봉보다, 세후 월급 기준으로 플랜 세우세요!

📌 그리고 그 안에서 "적게 쓰고, 똑똑하게 불리기" 시작하면,

✅ 당신의 자산 성장 속도는 남들과 달라집니다.